Counterpoint の最新レポートによると、第 5 四半期の中国のスマートウォッチ市場出荷台数は、休暇旅行や 618 によりスマートウォッチに対する消費者の需要が高まり、前年同期比 XNUMX% 増加し、国内スマートウォッチ市場は回復の兆しを見せています。

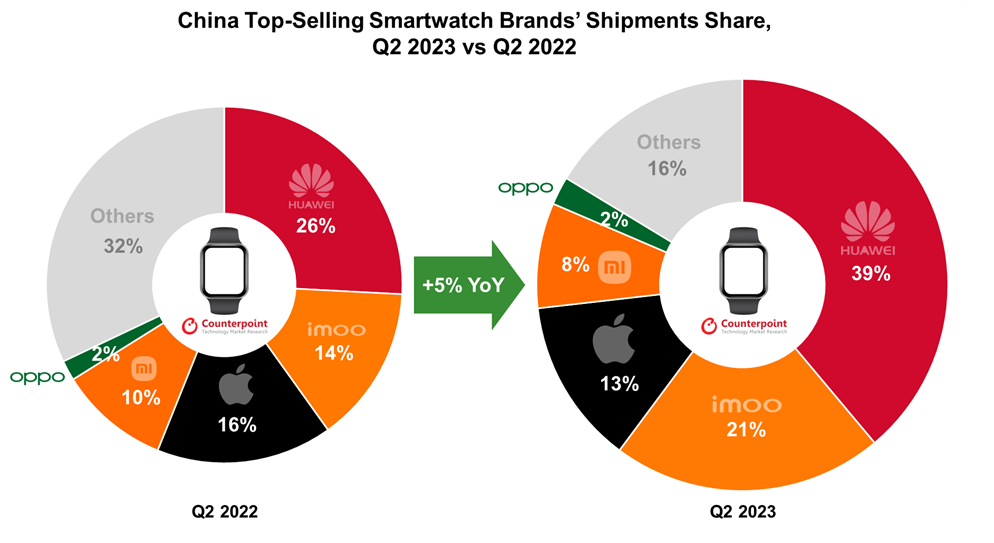

ブランドの観点から見ると、58位のファーウェイは前年比成長率39%、市場シェアは4%となっている。その主な理由は、新しく発売されたHuawei Watch 4およびWatch 3 Proシリーズモデルが消費者に歓迎されており、Huawei Watch GTXNUMXシリーズなどの古い製品の売上が比較的好調であるためです。新しく発売されたHuawei Watch Ultimateも、ウルトラハイエンド分野におけるファーウェイのパフォーマンスを表しています。貢献しました。

ブランドの観点から見ると、58位のファーウェイは前年比成長率39%、市場シェアは4%となっている。その主な理由は、新しく発売されたHuawei Watch 4およびWatch 3 Proシリーズモデルが消費者に歓迎されており、Huawei Watch GTXNUMXシリーズなどの古い製品の売上が比較的好調であるためです。新しく発売されたHuawei Watch Ultimateも、ウルトラハイエンド分野におけるファーウェイのパフォーマンスを表しています。貢献しました。

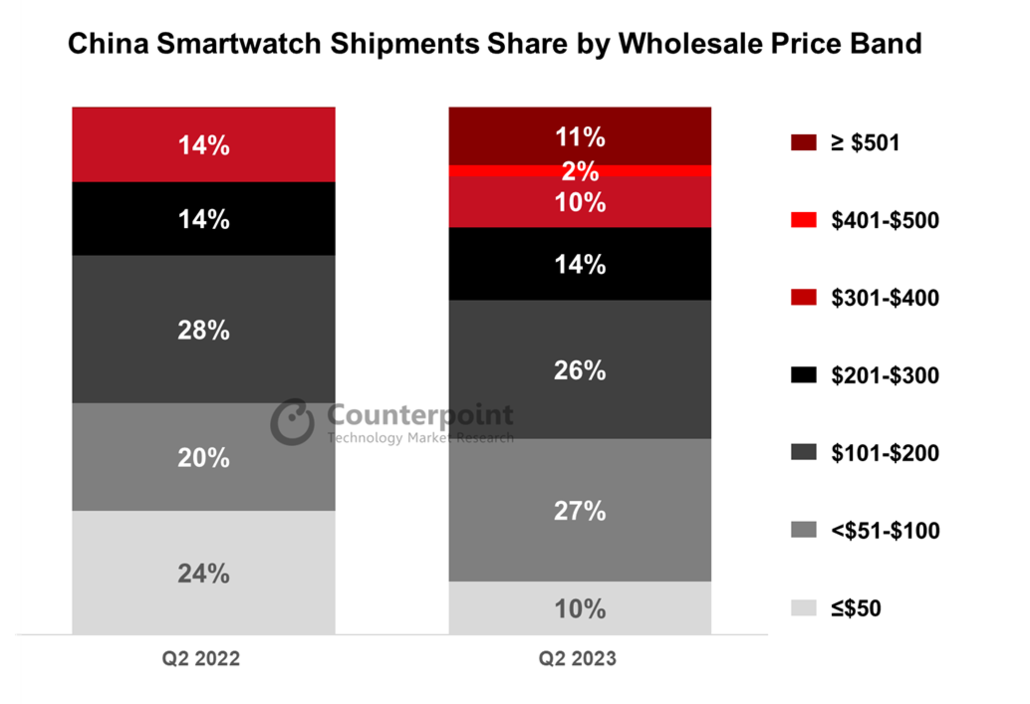

価格の観点から見ると、第 50 四半期の価格構造は前年同期と比べて大きく変化しました。 500ドル未満の市場シェアは大幅に低下した。実際、この価格帯のシェアは過去数四半期にわたり、前年比で低下し続けています。同時に、11 ドルを超える価格セグメントのパフォーマンスが向上し、シェアが XNUMX% に上昇しました。前年同期において、この価格帯のシェアはほとんど無視できるほどでした。

この点において、カウンターポイントは、シンプルな機能だけを備えたエントリーレベルの製品は、もはや以前ほど消費者に人気がなくなっていると考えています。より正確な健康モニタリング、より多くの運動追跡およびコーチング機能を備えた、よりスマートなモデルに惹かれる消費者がますます増えています。昨年のApple Watch Ultraの発売以来、ハイエンド市場のシェアは拡大しています。 618 E コマース フェスティバル中のプロモーション活動も、この価格帯の成長に貢献しました。